游戏ETF(516010)跌停点评

游戏ETF(516010)跌停点评

周五(12月22日),A股早盘触底反弹,午前快速上涨,新能源赛道再度爆发,光伏、锂电池方向大涨,市场情绪有所回暖。午后受网游管理新规影响,游戏股全线跳水,个股上演跌停潮,AI+题材亦整体承压,股指迅速转跌。

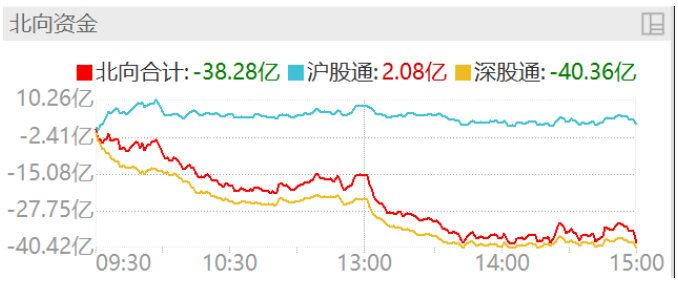

市场逾4000股下跌。上证指数收跌0.13%报2914.78点,深证成指跌0.39%报9221.31点,创业板指跌0.37%报1825.84点,科创50指数跌0.53%报843.32点,北证50指数涨1%,万得全A跌0.57%,万得双创跌1.31%,万得微盘股指数跌1.91%。市场成交额7925.5亿元,北向资金实际净卖出25.11亿元。

原因:《网络游戏管理办法(草案征求意见稿)》出台引发市场恐慌抛盘

不确定性:目前很难测算政策执行对于游戏公司的收入影响,同时很多条款的执行力度尚不明确。目前监管还处征求意见稿阶段,同时后续预期监管还将针对征求意见稿与产业座谈,最终执行力度或有缓和空间。

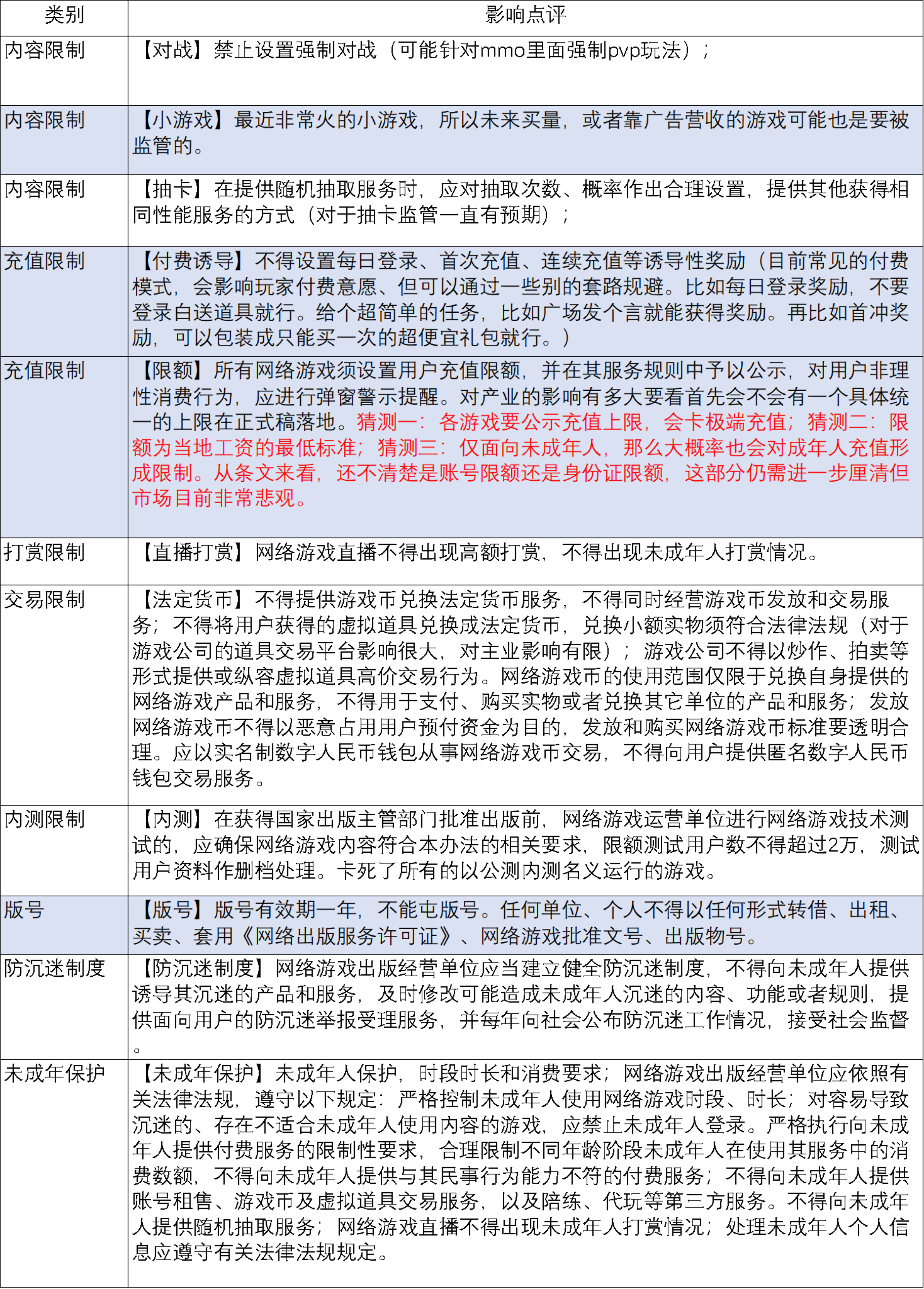

细则解读:其中未成年人保护、经营单位和版号管理相较此前监管模式变化不大,但是对于游戏付费方面的监管力度是超预期的严格。重点影响条款包括:(蓝色为重点影响)

点评:目的上是为了高质量发展和游戏精品化,可以看到目前表态的公司中精品化和出海占比高的公司都较为乐观。避免非理性消费,堵住游戏行业里可能存在的极大社会争议点,本质上是鼓励游戏厂商通过创新玩法和体验来粘住用户,而不是用营销手段去套路用户。早在10月18日,国家新闻出版署发布《国家新闻出版署关于实施网络游戏精品出版工程的通知》,通知就对网络游戏提出了5个重点发展方向:1、包括要聚焦游戏本质,摒弃“氪金”“氪肝”,匡正算法规则;2、要将中国优秀传统文化融入游戏;3、要推出一系列以环保、体育等新时代特色为题材的游戏;4、要推出在关键技术研发方面有突破性的游戏作品;5、推出代表国际领先水平的作品。《通知》一方面强调了各地出版主管部门的属地管理,另一方面为精品游戏定下“引领正能量”的发展基调,相较过往政策,更具全面性、指导性和可操作性。长期来看,网络游戏精品出版工程的发布将加深国产游戏精品化趋势,促进游戏内容质量的不断提升。

风险提示:个股仅供行业观点说明,非个股推荐

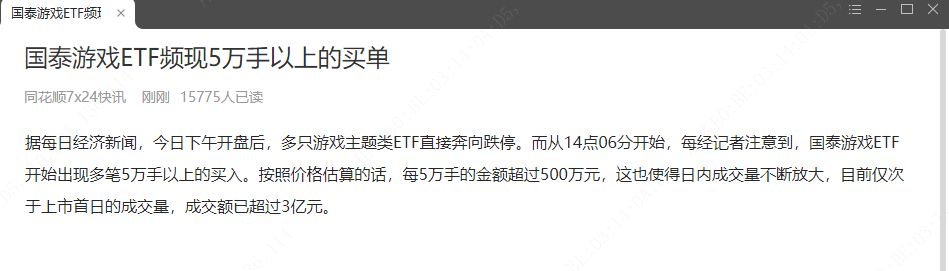

腾讯控股尾盘拉升约3%、游戏ETF成交量放大叠加大额抄底买单均说明,市场盘中有踩踏行为,依然有积极资金入场,部分投资者还是认为市场发酵较为不理智,当前的游戏板块已经跌出了价值,多方开始抄底。

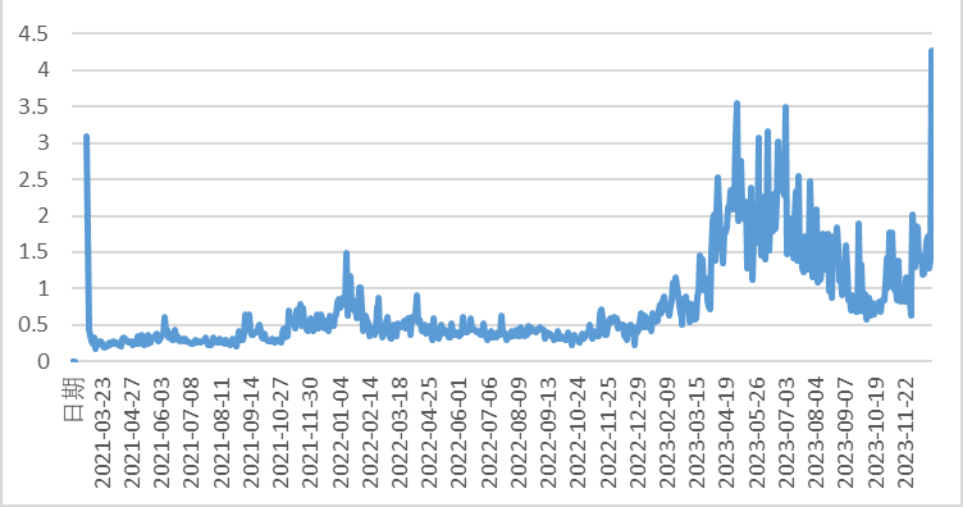

[游戏ETF成交额创下新高,叠加大额抄底买单]国泰游戏ETF开始出现多笔5万手以上的买入。按照价格估算的话,每5万手的金额超过500万元,这也使得日内成交量不断放大,当日成交额4.27亿元,创下历史新高,对比上周日均成交额为1.3亿以及上月日均成交额1.1亿,扩大了四倍左右。

风险提示:个股仅供行业观点说明,非个股推荐

盘后消息:游戏工委内部人士称对征求意见稿目前各界可畅所欲言,以使其切实可行,更为完善,也表明了目前政策依然会参考实际情况,实际落地有望出现温和好转的情况。

前期利多因素回顾:龙头厂商游戏版号发放+小游戏新增量+AI视频工具的快速落地+短剧业新进展+基本面复苏

[龙头厂商游戏版号发放,业绩释放或可期]

11月版号延期推出,12月4日国家新闻出版署发布2023年第10批国产游戏版号,共计87款游戏获批。游戏种类上,移动游戏占52款、移动-休闲益智25款、移动客户端双端游戏7款等。今年一共发放了873个国产游戏版号和58个进口游戏版号,共计931个版号。

11月版号涉及腾讯的《全境封锁:曙光》、网易的《世界之外》、完美世界的《诛仙2》、游族网络的《少年西游记2》、恺英网络的《古怪的小鸡》等。本次过审版号不乏有玩家期待度高的精品作品,且市场预期2023年还有一批进口游戏版号年内发放,游戏版号延续高质量、常态化发放趋势,游戏行业关注度持续提高。

2023Q3单季度来看,传媒营业收入同比增长8%,归母净利润同比增长40.8%。游戏环比改善趋势最为明显,2023前三季度游戏营业收入、归母净利润同比增速分别达4.5%、9.9%,Q3单季度同比增速分别达7.9%、42.1%。

版号发放常态化背景下,大厂重磅作品获得版号(如腾讯《鸣潮》、网易《射雕》、米哈游《绝区零》等)。热门新游陆续上线,游戏市场供需有望产生共振,游戏公司业绩释放或可期。

[字节收缩游戏线,负面消息消化]

字节跳动于11月27日宣布,旗下游戏业务朝夕光年将进行大规模业务收缩。字节跳动放弃游戏业务一事仍在持续演进之中。市场分析主要原因,《晶核》《星球重启》等重量级游戏产品仍然未能让朝夕光年实现稳定盈利;“腾讯系”游戏主播转向抖音,导致自研游戏对字节跳动的流量意义下降。基本面角度看,从字节收缩游戏线(说明流量黑洞的抖音也没有把游戏业务独立支撑起来),到b站优化游戏产品说明行业进入内容向产品为王时代。

[小游戏有望带来新增量]

小游戏轻量化、转化链路短,与App端相比,能够差异化覆盖女性用户以及年龄层较大的中青年用户,有望带来增量市场。小游戏研发周期短,更便于厂商进行产品调优以及App端进行引流。随着小游戏品类逐渐向中重度扩展,商业化能力不断提升,预计2023年市场规模超200亿。

[AI+视频等AIGC工具的快速落地]

视频生成应用持续迭代。年初,HeyGen推出,它可以通过AI数字人来帮助用户创建宣传视频,并且操作和使用起来极其简单。11月初Runway发布Gen-2,16日MetaEmuVideo、18日字节PixelDance、21日StableVideoDiffusion等AI视频工具发布。11月28日,AI初创公司Pika宣布旗下AI视频生成软件Pika1.0在经过四个多月的社区内部测试后推出重大升级、正式开放早期测试版,在各大社交媒体上迅速走红。

昆仑万维近日正式发布“天工SkyAgents”平台,在「天工SkyAgents」平台上。用户可以通过自然语言和简单操作,无需代码编程,即可在几分钟之内部署属于自己的AIAgents,完成行业研究报告、单据填写、商标设计,甚至健身计划、旅行航班预订等多项私人定制需求;游族网络正开发《三体》系列游戏,与云从科技计划打造国产游戏行业大模型。

在AIGC工具方面,美术、音乐、文案等多种工具已有初步落地和迭代,并接入游戏引擎,方便开发者使用。在游戏开发方面,已有公司初步将AIGC创作工具融入自身美术开发流程。在玩法创新方面,AI原生玩法主要集中在中轻度产品,但重度产品已经在美术设计上融入AI内容提升玩家体验和付费。

银河证券认为,AI将持续赋能降本增效。算力方面,在ChatGPT持续渗透背景下,AIGC领域软硬件结合的飞轮效应逐渐形成;内容方面,AIGC正深入渗透进游戏开发各环节,在游戏资产生成,内容更新优化和游戏运营及管理等各个领域的应用正快速落地,《中国游戏产业AIGC发展前景报告》显示,超六成头部国内游戏企业明确AIGC布局。叠加行业内公司新产品周期稳步开启,后续将持续创造业绩,游戏行业后续有望开启新一轮的增长。

[短剧+游戏迎“正规军”]

腾讯旗下的阅文集团对外发布“剧本征集令”,进军短剧业。平台承诺为作者带来1.5万-5万保底稿酬,和最高2%的流水分账,阅文集团在“内容标准”“原创投稿要求”“改编投稿要求”和“投稿说明”四个方面进行了统一的要求和规定。短剧市场已进入百花齐放阶段,IP储备丰富和剧本开发能力强的平台有助于把握受众者审美,有利于编剧在内容上的原创和改编,为未来短剧内容作铺垫,有望提前抢占市场份额,而具备基本面优势的游戏板块可优先考虑。

后续来看《完蛋2!我被帅哥包围了!》有望推出,头部游戏公司和影视公司开始加码小游戏和微短剧赛道,依靠“正规军”强大的制作和发行实力,将会显著提升小游戏和微短剧的产品质量和传播力度,催动行业向精品化的方向发展。

[后市展望]需要观测《网络游戏管理办法(草案征求意见稿)》影响的落地情况和市场发酵,重视恐慌抛盘后游戏板块的长期价值

游戏行业同时作为AIGC降本增效落地最确定的方向,在行业加速投入下,降本增效及玩法创新等行业变革均将逐步体现。版号常态化之下,游戏行业供给周期逐步开启。经过前期调整,游戏板块投资性价比提升。催化剂来看,AI+视频(pika、heygen)的快速落地、苹果MR的发售预期、AR眼镜新的增量。目前很难测算政策执行对于游戏公司的收入影响,同时很多条款的执行力度尚不明确。目前监管还处征求意见稿阶段,同时后续预期监管还将针对征求意见稿与产业座谈,最终执行力度或有缓和空间。

从投资角度,基本回调到了2022年底的水平。当时短视频游戏和AI赋能的估值还未完全注入板块,长期来看这些新增量价值都还在,随着此次政策对于板块的大幅影响,短期行业中的泡沫已经基本出清,随着国产游戏精品化+新业态放量,后续长期价值将更为突出,可以持续关注游戏ETF(516010)。

相关阅读

-

《红霞岛》M站评分跌破60 用户评价仅1.6分相当糟糕

《红霞岛》M站评分跌破60 用户评价仅1.6分相当糟糕截至发稿,微软新作《红霞岛》媒体评分跌至59分,用户评分仅为1.6,游戏被大量差评轰炸。目前本作在Steam评价为“多半差评”,游戏共收录850篇测评其好评率仅为30%。 部分玩家...

-

魔兽世界金币装备价格大跌,网易封停超4万开挂帐号

魔兽世界金币装备价格大跌,网易封停超4万开挂帐号随着暴雪娱乐发布声明表示与网易分手,在现有授权协议到期后。《魔兽世界》等大部分游戏将在大陆暂停运营。多名魔兽世界游戏玩家表示,消息公布后,游戏金币价格一度暴跌过半,随后有所回升。在...

-

游戏版号催化涨幅,但仍在AIGC调整逻辑中

游戏版号催化涨幅,但仍在AIGC调整逻辑中4月24日大盘上午还较为平稳,午后跌幅扩大。盘面上,游戏、通信、汽车逆势走强,其它行业普遍下跌。截至收盘,上证指数跌0.78%报3275.41点,创业板指跌1.71%。A股全天成交...

-

原神人气下跌玩家退游,到底还能坚持多久?看来这次要“凉凉”?

原神人气下跌玩家退游,到底还能坚持多久?看来这次要“凉凉”?原神这款游戏其实在以前是个不错的游戏,玩家的评论也是一致的积极向上。但是自从某个版本更新之后,风评由好转坏,大量玩家反原神,已经达到巅峰。现在版本末期人气下跌,玩家流失严重,到底还...

-

《铁拳8》Steam评价暴跌!乏善可陈难寻乐趣

《铁拳8》Steam评价暴跌!乏善可陈难寻乐趣近日,《铁拳8》在Steam平台的评价出现了明显的下滑。从原来的“褒贬不一”变成了“多半差评”。玩家们普遍认为,该游戏过多地引入了微交易手段。并且游戏价格本身已经偏高,而万代在此基...

-

暴雪官宣国服回归

暴雪官宣国服回归今日复盘:昨天点名的双雄,今天果然没有辜负我的期望。直接去跌停板上报恩,把筹码以更便宜排队派发给大家。先说德明利,刚说出业绩可能就是资金兑现估值切换的节点,今天就直接跳水给大家看。...

-

苹果独占游戏《百鬼魔道》2年不到停运,官方希望腾讯带路闯国内

苹果独占游戏《百鬼魔道》2年不到停运,官方希望腾讯带路闯国内大家好,这里是正惊游戏,我是正惊小弟。一款被苹果相中的独占游戏,动作版的《阴阳师》,IGN评分8分,结果才在运营了2年多就宣布停运了,国内知道的玩家寥寥无几,国外评论也不多。近日白...

-

MC本周资讯:见证历史!Forged将停更?Minecraft传奇差评如潮!

MC本周资讯:见证历史!Forged将停更?Minecraft传奇差评如潮!本周Minecraft资讯:Minecraft Preview将于2024停止支持ios12和Android7?Minecraft地下城停更?Minecraft传奇差评如潮,限量发...

大家都在看

-

梦幻西游:109老板玩别人的号,抵押别人的装备,欠钱千万跑路!

梦幻西游:109老板玩别人的号,抵押别人的装备,欠钱千万跑路!大家好,我是如风,资深老玩家给你带来关于梦幻的故事!(原创码字、抵制抄袭,感谢关注点赞)昨日的梦幻圈子,被一条小傅花265万买梦幻装备,本来想着赚差价,结果被直接冻结的新闻刷屏了。...

-

Happy再夺一冠、Lyn虽败犹荣,只有浪漫“受伤”的世界达成了

Happy再夺一冠、Lyn虽败犹荣,只有浪漫“受伤”的世界达成了与以往的月赛相比,WAL四月赛的奖金要丰厚许多。在老板增加赞助后,WAL四月赛的冠亚军奖金来到了3.3万和1.7万,已经接近了T1大赛的水准。作为浪漫的粉丝,老板显然是打算激励下浪...

-

揭秘《幻兽帕鲁》备受好评的原因

揭秘《幻兽帕鲁》备受好评的原因今天小二给大家带来的游戏叫做《幻兽帕鲁》,它是由日本游戏公司Pocketpair制作的。游戏自从1月份上市以来,受到了广泛好评。仅仅两周的时间,在Steam平台上的销量就超过了12...

-

叠纸用8天时间证明了开放世界的“更多可能”

叠纸用8天时间证明了开放世界的“更多可能”过去半个月,说是被《无限暖暖》包围了毫不过分。自4月16日叠纸对外透露首次线上测试临近的消息,外界目光就在快速聚焦到《无限暖暖》。而后4月18日放出实机演示的项目组直播,到4月24...

-

天龙八部:4级白嫖号面板天花板,会心2321会防602!同宝石求挑战

天龙八部:4级白嫖号面板天花板,会心2321会防602!同宝石求挑战各位老铁,如今白嫖大佬们精心养护多年的白嫖号,面板也都十分讲究了。但是今天小编要给大家介绍的,是一位4级白嫖号。他的面板堪称4级能白嫖的天花板,而且是身法流的那种。我们先来看看面板...

-

实力差距!关键团战稀碎Monet水人几次白给 iG负于OG被淘汰

实力差距!关键团战稀碎Monet水人几次白给 iG负于OG被淘汰双方BP:天辉OG:bzm石鳞剑士、Ari玛西、Timado露娜、Wisper熊猫酒仙、Ceb先知夜魇G2xiG:Boboka祸乱之源、xNova魅惑魔女、NothingToSay...

-

《剑与翼》手游:经典传承,公平竞技,怀旧新体验

《剑与翼》手游:经典传承,公平竞技,怀旧新体验各位游戏爱好者,今天我要为大家推荐一款备受瞩目的手游——《剑与翼》。这款游戏深度还原了经典奇迹端游的精髓,同时加入了现代手游的便捷与高效。让玩家在怀旧的同时,也能享受到全新的游戏体...

-

Switch 2性能曝光:性能超预期

Switch 2性能曝光:性能超预期著名科技爆料人“摩尔定律已死”在最新一期播客节目中透露了有关Switch2性能的详细信息。据悉,Switch2在便携模式下会自动降频以延长电池寿命,主频约为800MHz;而在主机模...

-

Steam上好评如潮的游戏,无论是沙雕画风还是热血格斗,全部应有尽有!

Steam上好评如潮的游戏,无论是沙雕画风还是热血格斗,全部应有尽有!哈喽,观众朋友们大家好,爱玩游戏更爱分享,我是七五!你是否苦恼于没有游戏可玩,各种平台找了一个遍,都没有自己喜欢玩的游戏,这一期小编给大家盘点五款好玩又有趣的游戏,全是Steam平...

-

什么样的游戏会成为8090的遗憾吗?是被外挂搞得奇迹吗?

什么样的游戏会成为8090的遗憾吗?是被外挂搞得奇迹吗?不知道8090后的玩家有没有过这种回忆,在网吧里听到干脆利落的”叮“,是不是忍不住头朝过去看,是不是爆了什么牛逼的装备,这就是当年最火爆的奇迹!《最后有体验原始刺激的方式》《联系客...

- 韩网热议TES击败FNC:中野真的灾难!遇到LCK,肯定完蛋

- TES晋级井盖满头大汗,Uzi怒批阿水打团A眼,小奶油被打爆

- [2024MSI入围赛]【TES vs FNC】第二局速看

- 369奎桑提无解进场怒收三杀 TES有惊无险拿下比赛

- UZI看TES击败FNC阿水点眼 阿水点评队伍现状菜就多练?

- 妖姬伤害爆炸单杀狐狸 卢锡安配合队友完美拉扯斩获双杀

- MSI入围赛 TES vs FNC_03

- FNC快速支援再建优势 狐狸奎桑提无处可逃双双阵亡

- 娜美关键水泡助攻反杀赵信 369奎桑提牵制双C1换2

- 伟大!各赛区解说看JKL三点一线一穿三,三打四极限0换3

- 【速看】Humanoid妖姬扳平比分 TES 1:1 FNC

- 360鳄鱼下路被集火拖延时间 小炮支援及时3换4

- Creme狐狸操作不慎再次阵亡 Razork佛耶戈单杀赵信

小编推荐

-

手握顶级IP,网易这次要重铸JRPG荣光? 2024-04-29 09:24:07

手握顶级IP,网易这次要重铸JRPG荣光? 2024-04-29 09:24:07 -

NBPL单排速报:Mike开启战神模式领跑积分榜,他太能“藏”了! 2024-04-28 00:52:28

-

错过亏一个亿,球球大作战狂送福利,登录就送永久青花瓷皮肤! 2024-04-28 13:52:56

-

绝意狄仁杰对位单杀强势压制拿下TTG!eStar 1-0 TTG 2024-04-26 21:05:10

-

《星空》故事DLC秋季发售 B社正考虑提高开发效率 2024-04-30 12:25:00

-

KPL训练赛汇总:一诺带火司空震,大司命测试边路 2024-05-02 01:07:00

-

三国杀:看到刘焉就发怵?对不起,高端局已经不禁用刘焉了! 2024-04-26 06:38:35

-

《恶意不息》武器种类遭误解 Moon工作室:并非225种 2024-04-26 23:11:59

-

GS加德士杯,申真谞九段晕头转向!对年轻棋手,已不再有统治力? 2024-05-03 16:11:12

-

3d传奇手游:《义战龙城》兵符勋章如何获取?攻略来袭! 2024-04-29 18:44:55