游戏产业观察:上半年“存量竞争”,下半年或迎“百游大战”

游戏产业观察:上半年“存量竞争”,下半年或迎“百游大战”

2023年行程过半,游戏行业的复苏仍有待提速。虽然网络游戏版号发放常态化提升了供给端的确定性,但游戏玩法枯竭、品类过度开发和买量成本走高等因素。也使得游戏企业的项目选择与开发策略趋于保守,不得不通过项目裁员、“回炉重造”乃至关停等方式去博取一个有可预见性表现的游戏。

面对2023年下半年近百款游戏新品上线或者开测的竞争格局,游戏企业的态度是否会发生转变?游戏产品的竞争逻辑将出现哪些变化?游戏大厂的“内卷”局面是否会延续?中腰部企业又将如何寻找发展新机遇?

大厂频繁砍项目,行业复苏仍不明朗

步入2023年,网络游戏版号的发放数量与节奏常态化已成定局,2023年至今共有601款网络游戏版号通过审批,数量已超去年全年水平。有媒体统计,2023年下半年预计将有100款游戏新品上线或者开测。

与此同时,2023年还是二次元游戏的井喷之年。某种程度而言,二次元游戏的走向可视为2023年中国游戏行业的“晴雨表”。据不完全统计,在去年版号恢复常态化发放至今,已有20多款二次元相关游戏拿到版号且多数游戏定档在2023年。其中,有《崩坏:星穹铁道》《重返未来:1999》已在2023年上半年取得优异成绩,也有《二之国:交错世界》《闪耀!优俊少女》和《蔚蓝档案》等在海外市场证明了自己的重磅产品。

《重返未来:1999》已在上半年取得优异成绩。

(腾讯一款名叫《星之破晓》的移动端游戏今年6月获批。)

同样,产品越多,竞争也就越大。项目竞品的一举一动、自家项目数据的分毫变化都牵动着游戏企业的敏感神经,影响着游戏企业对项目宣发节奏乃至去留的抉择。

在7月14日,离公测前最新一轮付费测试仅过去3天,西山居游戏旗下的《彼界》却突然宣布关停。彼时,西山居游戏给出的理由是“由于本轮测试不达用户预期,现决定对项目进行关停处理”。同时,西山居相关负责人向南都·湾财社记者透露,公司的审核流程机制规定,关停就不会重启了。

其实,《彼界》并非无名之辈,在宣布关停前的两年多时间里,《彼界》曾在多次测试中对美术风格、游戏机制进行调优,其较为优秀的美术、建模和剧情演出让《彼界》在taptap上收获了42万的关注以及8.1分的评价。

“要放弃两年多以来耗费的研发、宣发成本成以及版号资源,这对于西山居而言,肯定是一个艰难的选择。”有游戏从业人员陈伟(化名)分析,《彼界》没有抓住该品类赛道的先发优势。不具备与同类竞品足够强竞争力,如果再将游戏进行重复调优并非明智之举,“所以说,西山居关停《彼界》的行为更加符合市场竞争逻辑,一是重视用户口碑,没有选择仓促上线回本保底,割用户韭菜;二是集中力量办大事,将主要的资源放在更有特色、更有机会突围的产品上。”

《彼界》突然宣布关停。

《彼界》事件只是如今游戏行业的缩影之一。莉莉丝在去年连砍《伊甸启示录》《ProjectBreach》《剑与家园2》三个项目之后,莉莉丝联合创始人袁帅带队的《Arkofsurvival》项目又裁撤了多位美术团队的成员,并开始对该项目的游戏玩法和美术风格进行大改;哔哩哔哩旗下心源工作室砍掉了4月21日上线体验版的《霓虹序列》和“仙剑奇侠传”IP项目和“代号W9”两个在研项目;因《逆光潜入》的测试数据不理想,叠纸游戏对该项目进行内部降级,重新调整了从发行到运营的策略。

行业竞争逻辑已变,“全面均衡”才能胜出?

许多游戏企业“烈士断腕”也折射出游戏行业格局与竞争逻辑的变化。

一方面是,在存量市场下,游戏企业间的竞争强度正不断加大。《2022年中国游戏产业报告》显示,2022年中国游戏市场实际销售收入2658.84亿元,同比下降10.33%。游戏用户规模6.64亿,同比下降0.33%,这也是中国游戏用户总量首次出现负增长。

另一方面,玩家对于游戏质量的阈值也已明显提高。易观分析互娱行业分析师马阿鑫认为,不仅是玩法、内容和题材,玩家对游戏运营、后续活动的要求标准均会提升,对内容的更新频率也会有要求。

“如今,一款游戏不仅要兼顾美术、剧情、品质与玩法,在运营上也不能掉链子。”游戏行业分析师游城十代表示,特别是越年轻的玩家群体对待游戏的态度就更加认真投入,这要求游戏的在研发、宣发以及运营等环节都不能有瑕疵,且游戏要依靠差异化、细分化来吸引玩家。

其中,游城十代以《重返未来:1999》为例。他表示,从美术风格、剧情演出以及玩法机制等角度来看,《重返未来:1999》的游戏品质称得上较为精美。但因为卡池安排不合理、人设崩塌、联动翻车等事件导致其口碑翻转,游戏成绩也呈现“高开低走”的态势。

七麦数据显示,《重返未来:1999》在5月30日上线之后曾位居iOS免费游戏榜第一,但该成绩仅保持4天,随后成绩不断下滑,跌至7月18日的第164名。

“像米哈游、鹰角网络等头部游戏厂商已经形成了稳定的粉丝群体,这些游戏用户已经不仅是某一款游戏的粉丝,而是游戏公司的粉丝,直接建立起了游戏公司与游戏玩家之间的联系。”伽马数据联合创始人兼首席分析师王旭分析道,他们通过官方漫画、动画、周边与玩家的同人二创内容结合,建立了线上和线下丰富的IP生态环境,进一步提升了用户的黏性,让用户产生归属感、认同感。在用户和IP生态领域的竞争力,也让米哈游、鹰角网络等在宣发和营销上更有优势。

“可以说,游戏红利窗口期已经关闭了。想要依靠单一题材、美术或者玩法取胜去制作爆款的模式很难继续沿用,一方面是用户不买单,另一方面则是制作与发行成本不允许。”陈伟透露,比如勇仕网络曾以百万元的成本研发的《碧海航线》曾获得首月流水过亿的战绩,而随后推出的《深空之眼》研发费用超5000万,上线前两个月流水在1.3亿元左右,虽说成绩依旧亮眼,但投入产出比难以再现“以小博大”的案例。

大厂将继续“卷”,中小厂商紧抓AIGC和出海

“游戏企业在心中也会去进行对比,部分头部企业加大“卷”的力度,部分中、腰部企业则选择缩减成本开始离场。”马阿鑫表示,其实绝大部分游戏品类均存在一个核心矛盾,即玩家追求有趣、内容充实、有体验的游戏,而游戏企业则关注效益、ROI。因为历经阵痛,游戏行业仍处于复苏期,玩法的相对枯竭、品类的过度开发和买量成本的走高等因素,使得优秀的游戏开发变成难度更高的事情。部分中、腰部更倾向保住流水,倾向选择对可预见表现的游戏或者开发策略。部分个人游戏开发者也开始倾向做出流水表现好、数据优秀的作品,提升自身履历质量。

在这个过程中,AIGC或是独立游戏工作室“蜕变”的关键因素。在马阿鑫看来,相对于头部游戏企业。AIGC对于独立游戏工作室的赋能作用更加明显,前者急需解决的问题是玩法的创新和经营策略的调整,而后者则是可以通过AI降低游戏制作成本,使其可以更聚焦于用户体验和游戏创意,创造出更具有吸引力和特色的游戏产品。

与此同时,游戏出海虽说是游戏行业老生常谈的话题,但如何打入海外新兴市场仍是中国游戏企业的重中之重。

腾讯游戏总裁马晓轶在接受媒体采访时曾提及,腾讯将全球市场划分为三个不同战场对待:第一个战场是中国,有6亿左右用户,正处于高速增长到成熟市场的转变期,用户对产品品质要求越来越高,且每个品类都有头部公司控场但新玩法不多见;第二个战场是欧美、日本,即真正意义上的成熟市场,端游可能是主力,手游只占1/3市场,且很多玩法在这个市场获得成功后才转向更大市场;第三个战场是新兴市场,像快速崛起的拉美、东南亚、中东地区,这个市场还有机会出现新的统治级玩法,出现所谓的“国民级游戏”。

有咨询机构相关负责人透露,许多中小游戏公司将游戏出海门槛想象得过高,其实游戏出海中的语言、渠道、文化、运营、合规等问题都是可以解决的,做企业服务的产业链也很完整,不存在信息壁垒。中小游戏公司的优势在于灵活和创新,有出海能力的团队可以继续尝试甚至加大投入,中小公司不是非得去跟腾讯、网易、米哈游等大厂打架,在外面找一小块适合自己的地盘没那么难。

2023年6月23日,新加坡。奥林匹克电子竞技周火热进行。新华社发(邓智炜摄)

“如今游戏出海已经进入了‘大航海’时代。”汇量科技联合创始人兼CEO曹晓欢在《2023H1国内手游出海白皮书——全球买量指南》(下称《白皮书》)中指出,尽管面临的竞争与挑战众多,但也是潮水退去回归理性市场的时机,对于所有出海厂商而言,真正的较量方才拉开序幕。

《白皮书》显示,以东南亚、南美、欧洲为首的新兴市场受厂商关注的权重则进一步提升,2023年上述市场买量呈持续上涨态势。在欧美日韩成熟市场增长乏力当下,越来越多厂商选择锚定新兴市场,寻求新的增量空间。

曹晓欢在《白皮书》中还表示,对比成熟市场,新兴市场用户付费意识有待培养,发行体系不够完备,产品试错成本可能较高;但其优势在于,用户需求和互联网流量的增长空间相对宽广,在买量涨价、品类内卷方面的压力也比较小,对于有一定出海经验的企业来说可谓是一片沃土。

采写:南都·湾财社记者陈培均

相关阅读

-

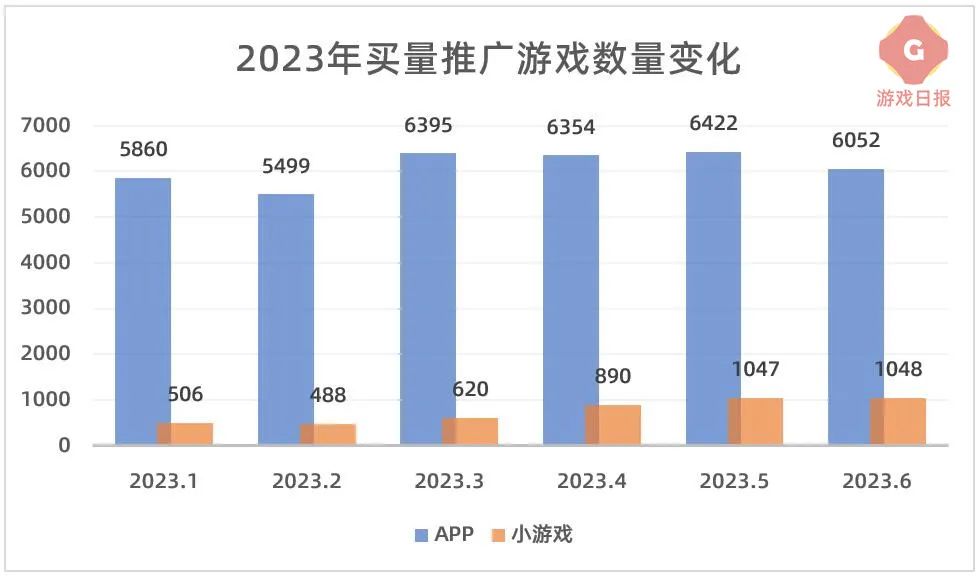

六月买量榜单:《原神》登顶APP游戏强度榜;TOP10小游戏持续“换血”

六月买量榜单:《原神》登顶APP游戏强度榜;TOP10小游戏持续“换血”游戏行业的变化,在买量端往往展现地较为直观。游戏日报持续保持对每月买量市场情况的观察,发现了2023年上半年买量市场的三大突出特点:小游戏买量产品数量暴增;非“传奇”类中重度产品成...

-

我国电竞产业半年收入760亿元,上海俱乐部数约占全国三成

我国电竞产业半年收入760亿元,上海俱乐部数约占全国三成“上半年我国电竞产业在未成年保护规范化建设、长线运营布局、市场开拓部署专业研究等方面都取得了新的进展。下半年,电竞行业要努力抓住难得的经济市场,抓紧补齐短板,提升社会关注,释放发展...

-

上半年40款出海手游比较:原神仍最吸金,神觉者空降收入榜

上半年40款出海手游比较:原神仍最吸金,神觉者空降收入榜伴随着全球业务布局,尝试着中国文化传播,近年来,游戏出海浪潮越卷越高。为进一步观察游戏出海实效、征途挑战,探究其市场话语权、文化附加值,南都大数据研究院即日起推出“远征:国产游戏出...

-

2023年国游销量半年榜《火山的女儿》销量第一

2023年国游销量半年榜《火山的女儿》销量第一今日(7月18日),国游销量榜微博公布2023年国游销量半年榜。榜单仅录入2023年当年新发售的“国产买断制游戏”,往年发售的长卖游戏不会上榜,据悉,模拟养成游戏《火山的女儿》销量...

-

2023步入尾声,还有哪些大作值得玩家期待?

2023步入尾声,还有哪些大作值得玩家期待?不知不觉间,2023已经步入尾声。然而下半年游戏行业的竞争依旧激烈,除了各种上线的新游,更是有不少百万预约的产品虎视眈眈。那么本期就跟大家盘点一番,未来值得期待的大作。《星球:重启...

-

没有硝烟的战争:被迫改名、判罚五千万,游戏知产成竞争焦点

随着存量竞争时代的到来和外界对于知识产权保护的重视,围绕知识产权之争而展开的一场场没有硝烟的战争正在游戏行业打响。其中,既有多益网络“因小失大”让看家产品《神武》被迫改名的历史教训...

-

电竞产业如火如荼!2023上半年我国电子竞技行业收入759.93亿元

电竞产业如火如荼!2023上半年我国电子竞技行业收入759.93亿元2023全球电竞大会昨日在上海举办,大会上对外发布《2023年1-6月中国电子竞技产业报告》,报告显示今年1-6月。我国电竞产业整体收入759.93亿元,同比下降0.66%,环比增...

-

游戏产业年会观察(5) | 腾讯、网易、三七互娱、米哈游等龙头公司领头人交出2023目标“小作文”

游戏产业年会观察(5) | 腾讯、网易、三七互娱、米哈游等龙头公司领头人交出2023目标“小作文”“又没有抢到座位。”这两天,在一年一度的中国游戏产业年会现场,最常听见的便是这句话。延期了两个多月的产业盛会如期而至。作为游戏产业2023年开年首场线下重磅活动,2022年度中国游...

大家都在看

-

DNF:狂战士也能拿光剑!又送绝版武器装扮了,全职业外观汇总

DNF:狂战士也能拿光剑!又送绝版武器装扮了,全职业外观汇总DNF:狂战士也能拿光剑!又送绝版武器装扮了,全职业外观汇总5月9日版本更新全新活动“时光回溯之旅”,参与可获得“灼炎荒古遗尘”武器装扮自选礼盒。因为是装扮,所以不需要学习“武器掌...

-

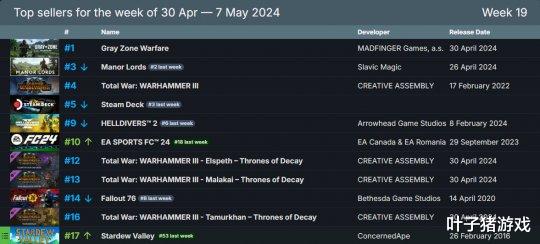

新一期Steam周销榜,两天卖出百万份EA版游戏仅第二!FPS新作登顶

新一期Steam周销榜,两天卖出百万份EA版游戏仅第二!FPS新作登顶五一假期期间,给到了不少玩家体验游戏的时间。厂商们也深谙此道,在4月底发布了许多新游。而具体的玩家入手情况,通过Steam第十九周的销量名单中就能知晓个大概。这不,在销量最靠前的T...

-

《三国志·战棋版》西凉雄霸详解,几种组合思路供你参考

《三国志·战棋版》西凉雄霸详解,几种组合思路供你参考哈喽大家好啊,西凉雄霸缘分在S6进行了更新,成为了继三皇、一时瑜亮、天下之智后的又一个跨阵营缘分,今天就让我们一起来看看这个缘分该怎么组队吧!西凉雄霸缘分详解西凉雄霸缘分,不如三皇...

-

梦幻西游:紫禁城带天宫&渔岛带无底洞,秋杀从表弟方转投平头方

梦幻西游:紫禁城带天宫&渔岛带无底洞,秋杀从表弟方转投平头方大家好!我是胖虎,「胖虎看西游」每天为你带来不一样的梦幻西游故事。昨天是5月第二周了,5月武神坛开启了报名。由于恰逢门派大改,本月各豪门阵容可谓是百花齐放,带什么门派的都有。来看看...

-

节后上班第一天怨声载道?逆水寒手游玩家五一假期无限延长!

节后上班第一天怨声载道?逆水寒手游玩家五一假期无限延长!五一小长假过后第一天上班大家的精神状态都不是很良好,大多数打工人怨声载道,甚至还有的人希望节后上第一天再给半天缓冲器,可见大家都还没从小长假的快乐中走出来。虽说节后上班第一天大家都...

-

绝世唐门:唐舞桐和小舞一样也喜欢纱裙,蝴蝶翅膀更是仙气飘飘

绝世唐门:唐舞桐和小舞一样也喜欢纱裙,蝴蝶翅膀更是仙气飘飘在斗罗大陆动画绝世唐门中,王冬在和霍雨浩融合第四个武魂融合技光之霓裳的时候,其实也已经曝光了自己的女儿身身份。王冬本来就是唐三和小舞的女儿,她的真名是唐舞桐。值得一提的是,霍雨浩一...

-

高端局游走路胜率前五排行榜,大乔移除名刀效果,依然占据榜首!

高端局游走路胜率前五排行榜,大乔移除名刀效果,依然占据榜首!随着最新的5月1日英雄热度榜的揭晓,我们针对巅峰赛1350分以上的高端对局游走位进行了详细的统计分析。以揭示在这个版本中真正的T0游走位英雄。在保证数据准确性的前提下,我们去除了可...

-

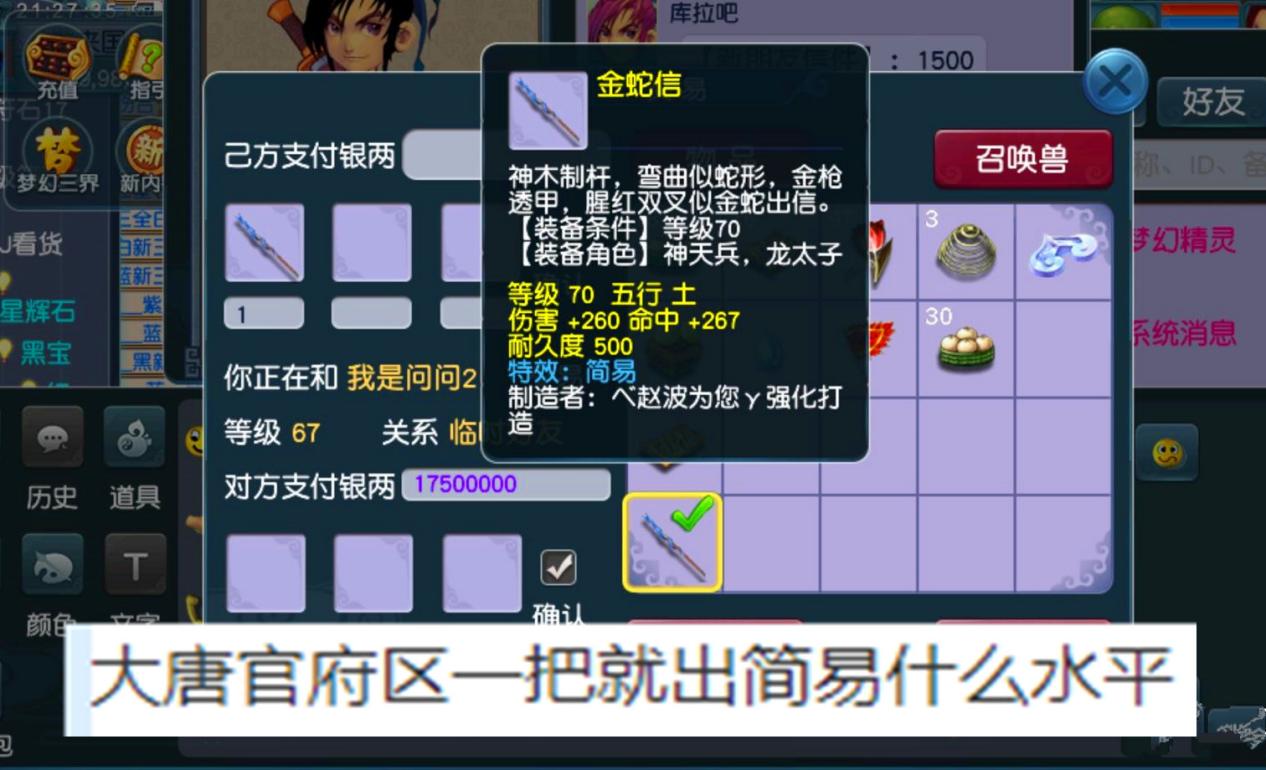

梦幻西游:寿命打书不需要神赋法阵,12技能谛听强行上超级兽诀

梦幻西游:寿命打书不需要神赋法阵,12技能谛听强行上超级兽诀游戏的意义就在于它能够给人带来快乐,大家好,我是小三,每天给大家分享游戏中的八卦趣事。一件装备就出的70级简易,转手就卖了1750W上面这位玩家所在的服务器是大唐官府,现在在大唐官...

-

TES艰难战胜FNC,Doinb直接嘲讽,今年MSI整体水平确实下降了

TES艰难战胜FNC,Doinb直接嘲讽,今年MSI整体水平确实下降了最近关于电竞圈的话题是很多网友在关注的,这段时间有一项赛事引起了大量网友的热议,这场比赛就是MSI世界赛,目前世界赛正在激烈的进行中,入围赛已经结束了,接下来就是正赛了,还是让人非...

-

中世纪史诗MMORPG新作《装备我最强 》改编 大型端游作品

中世纪史诗MMORPG新作《装备我最强 》改编 大型端游作品近日,韩国游戏公司Nexon的子公司NexonKoreanCorp与开发商GRAYGAMES签署了一项合作协议。共同推出一款名为“代号T(ProjectT)”的全新大型多人在线角色...

- 【MSI漫谈】TES问题到底出在哪里

- 卢锡安侧翼火力全开带走螳螂 龙王站位脱节惨烈阵亡

- 兰博落地接剑闪现拉开 岩雀大招极限支援1换2

- 【高光时刻】GEN vs FNC 第2局

- 岩雀站位脱节瞬间蒸发 GEN火力压制拿下比赛

- MSI胜败分组赛 GEN vs FNC_03:实力差距,GEN挺进下一轮!

- GEN阵容无解风筝先斩妖姬 VN站位过前惨被反杀

- 【赛后采访】Chovy:FNC没有给我们造成特别大的困扰

- 韦鲁斯下路贪刀瞬间蒸发 妖姬完美收割拿下双杀

- MSI胜败分组赛 GEN vs FNC_02:龙王毁天灭地 Gen再下一城!

- 猪妹支援率先到位包夹下路 韦鲁斯无处可逃送出一血

- GENvsFNC速看G2:Chovy龙王734层输出爆表!

- 英雄麦克疯:TES高歌猛进 零封速通

小编推荐

-

《鸣潮》共鸣者展示 | 凌阳 2024-05-07 12:31:17

《鸣潮》共鸣者展示 | 凌阳 2024-05-07 12:31:17 -

梦幻西游:109百套魔王寨,靠一套10+7装备,耀眼碎片拿到手软! 2024-05-07 21:05:46

-

《最终幻想7:重生》市场销量表现不佳 系列排名暂列第14位 2024-05-02 18:10:42

-

阿兹特克金币 2024-05-03 03:53:09

-

《剑星》获得今年迄今为止 Metacritic 最高用户评分 2024-05-01 20:55:34

-

炉石传说:大快人心!天下苦开门久矣! 2024-05-02 23:45:58

-

被干巴蝶洗脑了?游戏中的人气(气人)台词可不止这一句 2024-05-08 18:59:30

-

剑与翼mu攻略:经典玩法战斗,最新怀旧版本手游新区开启! 2024-05-06 22:09:11

-

梦幻西游:你们要真不会联动,我帮你们想 2024-05-08 12:12:39

-

今日游闻|魔域开发商网龙今年发力多个赛道 4月中国12款游戏流水首破3000万元 2024-05-07 19:05:43